概述:回顧1月國內焊管市場,焊管價格整體呈現窄幅波動態勢,月內價格振幅在30元/噸以內。從基本面來看,進入1月份后,由于春節臨近,市場供需均呈現同步弱化的態勢,上半月天津等地疫情因素擾動管廠生產節奏,但市場供給端并未受到明顯影響,而需求方面則呈現季節性弱化的態勢,下游工程逐步停工,市場多空博弈逐步弱化。展望2月焊管市場,市場在充分修整之后能否在春節后迎來開門紅的走勢?筆者從價格、供需及原料角度出發對近期市場做簡要總結,并對1月焊管價格走勢作推演預判。

一、價格與利潤情況

1、焊管價格窄幅波動

1月焊管價格呈現窄幅震蕩運行態勢。截止1月29日,4寸*3.75mm焊管全國均價報5173元/噸,環比下降48元/噸,年同比上漲467元/噸;從價格走勢來看,1月焊管價格波動幅度明顯下降,受季節性影響,春節假期前半個月至一個月時間在歷年以來價格波動幅度均在百元以內,受市場消息面及原料價格影響均不明顯,市場炒作情緒亦明顯降溫。

2、焊鍍價差先降后增 利潤有所分化

從焊管與鍍鋅管價差來看,1月焊管與鍍鋅管價差先降后增,截至1月29日,天津市場焊管與鍍鋅管價差為780元/噸,月環比縮小180元/噸;從價差波動情況來看,月中焊管與鍍鋅管價差一度收窄至600元/噸一線,主要由于焊管價格跌幅明顯而鍍鋅管價格較為堅挺。

從利潤來看,1月焊管、鍍鋅管利潤均呈現收縮態勢,其中焊管利潤水平降幅較為明顯。截至1月29日,焊管訂貨利潤空間為100元/噸,月環比下降150元/噸,年同比增加20元/噸;鍍鋅管訂貨利潤為167元/噸,月環比減少380元/噸,年同比增加158元/噸。焊管、鍍鋅管利潤持續回落,主要由于臨近春節,焊管消費市場逐步平淡,而市場冬儲資源陸續到貨,供需不匹配的情況下焊管及鍍鋅管價格漲幅不及原料。從利潤水平來看,目前管廠利潤接近往年水平,進一步壓縮的空間有限。

二、供給端

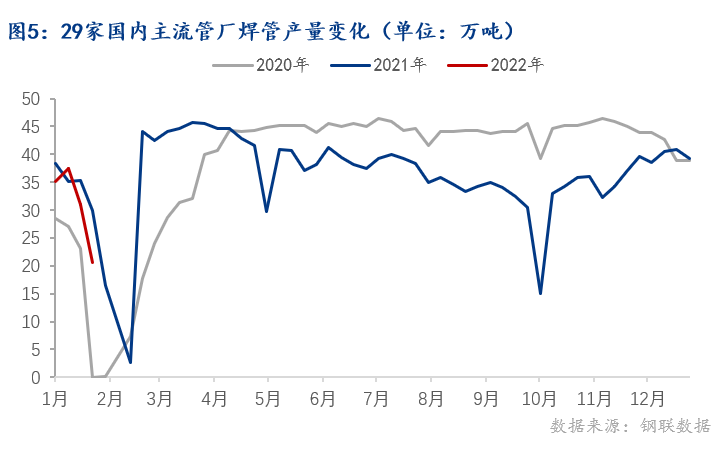

1、管廠產量呈現季節性下滑

從我網對國內29家主流管廠調研數據來看,1月國內焊管產量先增后降,數據顯示,1月樣本企業焊管產量為124.4萬噸,環比下降11.1%,同比下降10.4%;鍍鋅管產量為100.39萬噸,環比下降8.5%,同比下降4.6%。1月焊管、鍍鋅管產量環比、同比均有所下降,主要受春節較去年提前一周的影響,而月初雖一度受到天津等地疫情影響,但焊管產量不降反增,月初管廠產量出現明顯增幅,隨后出現明顯下滑。

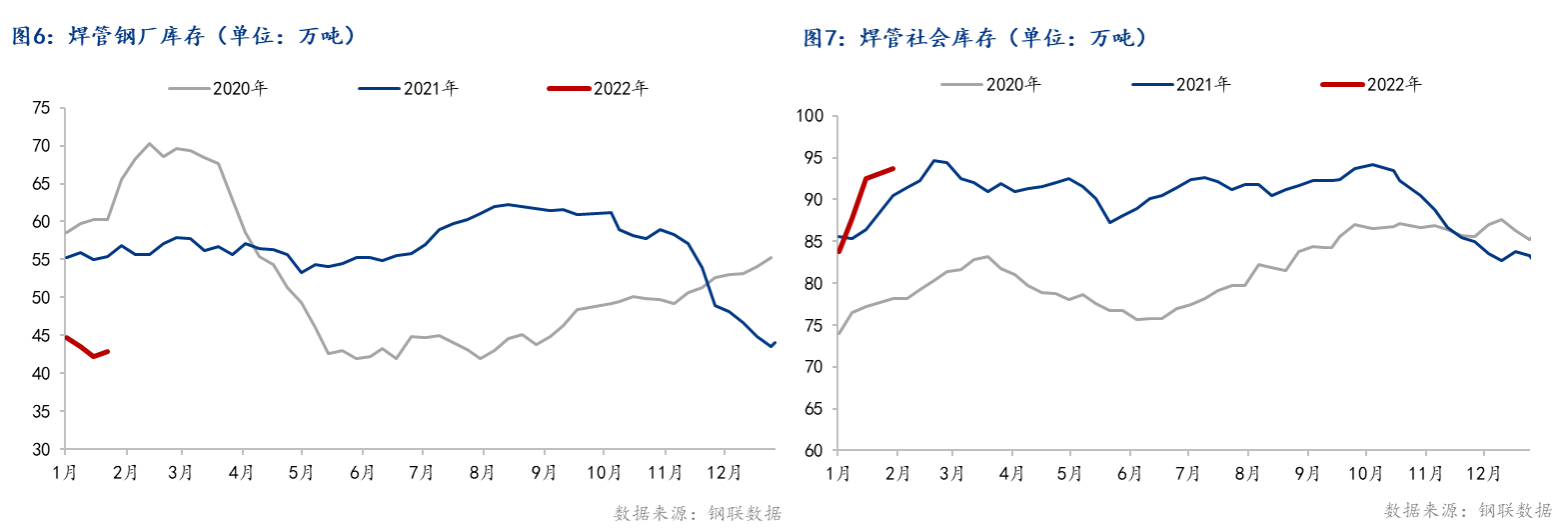

2、管廠庫存降幅明顯 社會庫存同比大增

庫存方面,1月管廠庫存及社會庫存變化出現分化。截至1月28日,管廠庫存為43萬噸,環比下降10%,同比下降22%,焊管社會庫存為94萬噸,環比增長10.6%,同比增長4.4%。

進入1月,黑色系期貨大幅反彈,市場信心明顯提振,貿易商冬儲積極性較強,管廠產量雖維持高位,但銷售情況較好,管廠庫存始終維持低位水平;社會庫存則出現大幅增長,甚至高于前兩年庫存水平。

三、成交量大幅下降 季節性特征明顯

1月焊管成交量呈大幅下降態勢。從我網對178家國內焊管貿易企業成交量調研顯示,1月國內焊管月度日均成交量為12888噸,環比下降31.7%,同比下降7.5%。

從投機需求來看,受宏觀消息提振,黑色系期貨漲幅明顯,貿易商冬儲積極性較強,但下游剛需則表現一般,一方面,春節時間較去年提前一周,下游工程陸續收尾,加之部分地區受到疫情影響,焊管需求下滑明顯,另一方面,下游工程在建數量不及去年,且部分工程延遲到年后開工,使得今年一月實際需求小于去年水平。

四、原料端

1、帶鋼供應情況有所改善

長流程帶鋼產能利用率處于相對低位,社會庫存明顯增長。從我網調研數據顯示,截止1月28日,長流程帶鋼產能利用率為53%,環比增長1.24%,唐山地區帶鋼社會庫存為41.29萬噸,環比增加26.61萬噸。一方面,臨近春節,管廠產量出現明顯下滑,帶鋼需求出現季節性下降,另一方面,帶鋼貿易企業冬儲備貨較為積極,因此帶鋼社會庫存出現大幅增長。

2、管帶價差逐級回落

管帶價差逐步回落至往年同期水平。從1月管帶價差表現來看,整體呈現前高后低態勢,截止1月29日,管帶價差為240元/噸,月環比收窄230元/噸,與去年同期相比擴大40元/噸,全月來看,管帶價差從月初到月末逐步回落。

3、卷帶差明顯收窄

從本月價格表現來看,熱卷與帶鋼價格均出現明顯上漲,熱卷價格相對弱于帶鋼價格漲幅,月初卷帶價差一度高至90元/噸,月末收窄至30元/噸,但熱卷仍不具有明顯的替代效應。

五、12月國內焊管進出口均呈現大幅增長

據海關數據顯示,2021年12月我國焊管進口量為1.86萬噸,環比增長20%,同比下降27%;2021年12月我國焊管出口量為38.2萬噸,環比增長27%,同比增長22%。2021年1-12月我國凈出口量為333.6萬噸,同比增長4.8%。

六、2月市場展望

對于2月焊管市場,筆者認為焊管價格或呈現先揚后抑的走勢,多空博弈或明顯加強。

從宏觀方面來看,貨幣政策流動性加強或為基建及合理的低產投資需求帶來一定保證,同時,財政政策定位上仍較為積極,適度超前的基建投資也給用鋼市場帶來較大的想象空間,年初宏觀利好有所兌現,年后大概率延續良好的市場信心;但值得注意的是,俄羅斯及烏克蘭局勢變化及美聯儲加息或對市場帶來一定擾動。

從上游來看,目前鋼坯、帶鋼利潤均較為可觀,在煤焦、鐵礦等爐料價格近期反彈較為明顯,市場成本支撐短期或進一步加強,但仍需關注煤焦市場供給情況是否能得到改善、鐵礦港口庫存峰值及拐點何時到來。

從供應角度來看,管廠在春節期間停產影響小于去年,雖然管廠庫存水平不高,但在利潤水平尚可的情況下,年后管廠或加快生產節奏,同時,社會庫存處在近幾年來的高位水平,這在一定程度上或進一步保障年后焊管供應。

從需求來看,流動性改善的情況下,下游需求或有一定程度好轉,但從另一角度來看,由于今年春節較早,西北及東北等地需求在春節后還未恢復,同時,疫情等不確定因素或對部分市場需求帶來干擾,因此年后下游需求情況還需要觀察。

{kind=link}