概述:2020年上半年京津冀建材價格呈現探底回升的走勢,政策面量化寬松貨幣政策,需求面雄安新區的大規格啟動,推動市場快速走出公共衛生事件帶來的陰霾,京津冀市場庫存的去化速度也是超出市場預期的。下半年鋼廠高供應、市場強需求依然是主旋律,下面讓我們一起回顧上半年的京津冀建材的走勢,并對下半年市場的進行展望。

一、市場價格探底回升

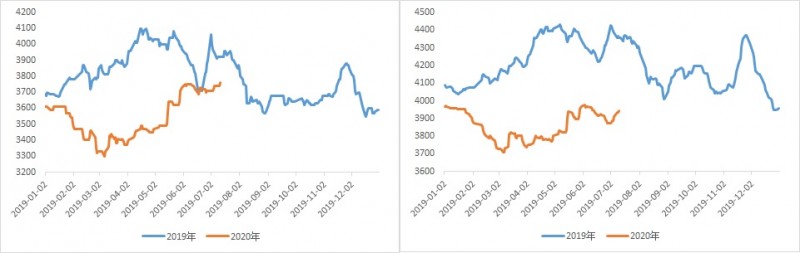

2020年上半年京津冀建材價格走出了探底回升的走勢,見圖一。這里以北京市場為例,市場價格從1月初的3610元/噸,到3月份一度跌至3300元/噸,跌幅達310元/噸。春節后,工地推遲開工,市場需求幾乎處于停滯的狀態,甚至汽運物流受阻、倉庫也出現暫停出入庫的情況,市場一度陷入恐慌中。直至4月中旬后,工地開工增加,需求強勁復蘇,甚至出現搶工期的情況,價格也持續回升,至6月份北京建材價格反彈至3750元/噸,持續寬松的貨幣政策和庫存的快速下降,支撐市場量價齊升,市場心態也逐步轉為樂觀。

春節前后,全國均價與京津冀市場的探底走勢基本相似,但對比二季度回升走勢,京津冀價格是明顯強于全國均價的。一方面,鋼廠供應維持高位,但雄安的增量需求較為充分了緩解的供需矛盾。從數據上看,京津冀市場的去庫存速度更快,截至6月底,京津冀螺紋鋼市場庫存85.12萬噸,年同比庫存高4.78%,而全國螺紋鋼市場庫存年同比高37.59%。

二、庫存峰值滯后且處于偏高水平

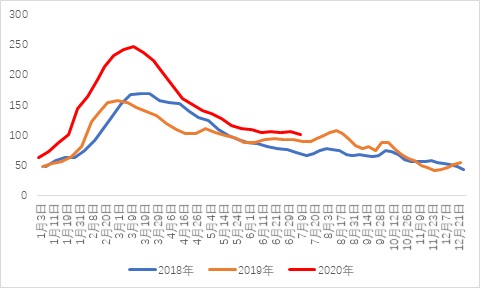

今年春節過后,受突發公共衛生事件影響,京津冀建材市場需求受阻,庫存不斷累積,并且在節后的第7周達到了今年的庫存峰值,較往年推遲了3-4周時間;再加上今年京津冀建材市場庫存增加的時間點較往年有所提前,且庫存增量較高,因此今年庫存峰值較去年峰值增加89.67萬噸,增幅為56.85%。具體如下圖:

2、需求恢復超預期 庫存去化加快

從下圖可以看出,今年春節過后,隨著京津冀建材市場逐步恢復正常運行,整體需求的恢復進度好于市場預期,市場庫存量消化進度加快,并在6月中旬降至節后庫存低點,其中京津冀建材市場整體庫存量為103.97萬噸,較庫存峰值下降了143.42萬噸,降幅為58%,僅較去年同期高出12.08萬噸。

三、鋼廠頻繁限產 生產指標持續低位

受公共衛生突發事件影響,一季度鋼廠庫存增長速度快,加上交通運輸及市場開市的延遲,鋼廠及市場庫存壓力明顯;另外節后成材價格恐慌性的下跌,鋼廠利潤壓縮,軋線減產或者停產頻繁。據Mysteel調研:3月份京津冀螺紋產能利用率創出近年來新低34.96%,環比下降13.6%,較與去年同期下降21.25%,線材產能利用率27.47%,環比下降7.66%,較去年同期下降13.53%。二季度開始,隨著下游需求的恢復,市場逐漸活躍起來,廠庫仍持下降勢態且降幅未有收窄跡象。雖然鋼廠產能利用開始明顯的回升,但是受環保限產影響,產能利用率仍處于低位,保持在近三年的低位水平45%左右。

四、需求延后 雄安建材用量爆發式增長

2020年上半年需求延后1個月釋放

2020年上半年,受疫情影響京津冀工程項目推遲復工,市場預期的2月底復工潮推后至3月中下旬,建材需求被延期1個月釋放后。3月份中旬開始,隨著下游工程陸續復工,需求得到逐步釋放,加之下游提前采購成交量恢復至正常狀態。數據反饋,月份京津冀主要城市日均成交量26202噸,較去年同期下降6.72%。之后4月份,下游工程復工仍受防疫的制約建材需求達不到飽和,因此4月份日均成交量仍較去年同期下降6.9%至35643噸。5-6月份京津冀工程項目全面復工,帶動建材需求上新臺階,5、6月日均成交量較去年同期增16.9%、13.49%,與此同時建材社會庫存得到極大消化。

雄安建設如火如荼展開 建材用量爆發式增加

雄安新區建設大力推進,超出市場預期,鋼材用量之大備受業內關注。從目前來看,雄安新區起步區建設主要集中在啟動區、五個主要片區兩個特色小鎮及相關配套設施、新區內交通、地下管廊、水電氣等基礎設施、周邊高鐵高速等工程。上半年5-6月份是雄安建筑鋼材用量最旺月份,據統計的數據來看,月鋼材用量達到20萬噸左右。

從目前各項目施工進度來看,6月份開始將陸續進入用鋼階段,年底前將完成主體結構封頂,用鋼周期集中在6-12月的七個月。因較大規模的地下建筑,整體用鋼量高于一般性房建類項目,從已知的部分項目來看,每平米用鋼量均達到了100公斤,預計整體用鋼量將達到700-800萬噸的規模,下半年用鋼量在100-110萬噸,月均15-16萬噸。從用鋼品種上看,主要集中在螺紋鋼、盤螺高線,其次鋼管,但比起螺紋鋼用量也是很少的,其他鋼材量更少。

五、后期展望

1、供給方面:目前京津冀建筑鋼材企業生產指標仍處于近幾年低位,加上2020年位環保攻堅戰最后一年,鋼廠從二季度開始檢修不斷出;另外 :目前建材價格明顯高于其他品種,鋼廠對于產品結構的調整,生產建材為主,但京津冀產能利用率仍處于低位水平,產量增加幅度有限。

2、市場庫存方面:6月下半月市場活躍度減退,下游需求下滑,市場庫存去化速度減慢。預計,7月份市場庫存將出現反彈,但雄安的剛性需求在一定程度上減緩庫存反彈的速度。

3、宏觀方面:央行決定于2020年7月1日起下調再貸款、再貼現利率,繼續呈現量化寬松態勢,且三季度降息機會大;6月份,中國制造業采購經理指數(PMI)為50.9%,比上月上升0.3個百分點,為3個月來首次回升。6月份非制造業商務活動指數為54.4%,比5月上升0.8個百分點,連續四個月回升,制造業穩步恢復,市場需求逐步從疫情中恢復正常水平。

{kind=link}