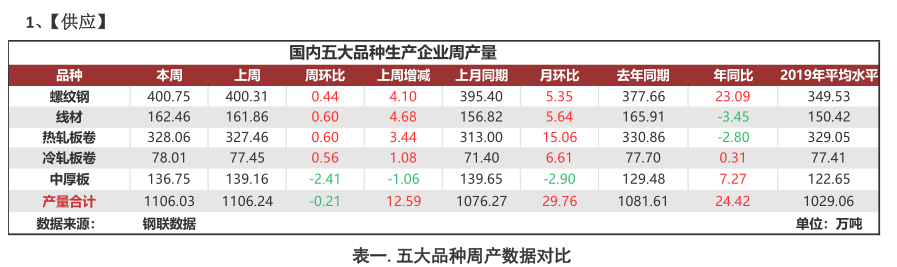

建材方面,本周螺線雙增,螺紋鋼環(huán)比累計(jì)增量 0.44 萬噸,其中華東、華南和東北少量減產(chǎn),代表樣本有 ST、TX、SPXD 等。其余區(qū)域供應(yīng)增幅由大至小分別為華北、西北、華中和西南,代表樣本有 CG、HBLJ 和 JT 等;線材環(huán)比累計(jì)增量 0.6 萬噸,其中華東和華南減量,代表樣本有 YG,其余區(qū)域供應(yīng)增幅由大至小分別為西南、東北、華北、華中和西北,代表樣本有 XG、BX 等。熱卷方面,本周供應(yīng)微增,除西南持穩(wěn),華北減量,其余區(qū)域略有增產(chǎn);分省份來看,吉林和廣西為主要增產(chǎn)省份,代表樣本為 JLJL 和 LG,主要原因在于爐況恢復(fù),以及軋機(jī)復(fù)產(chǎn)。河北為主要減產(chǎn)省份,代表樣本有 SGQA 和TJTT,主要原因在于軋機(jī)檢修和定銷定產(chǎn)。

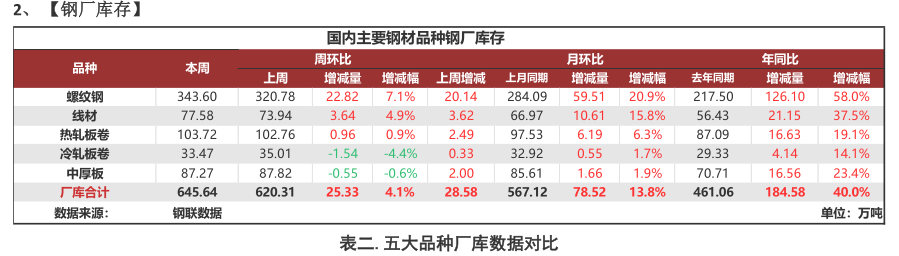

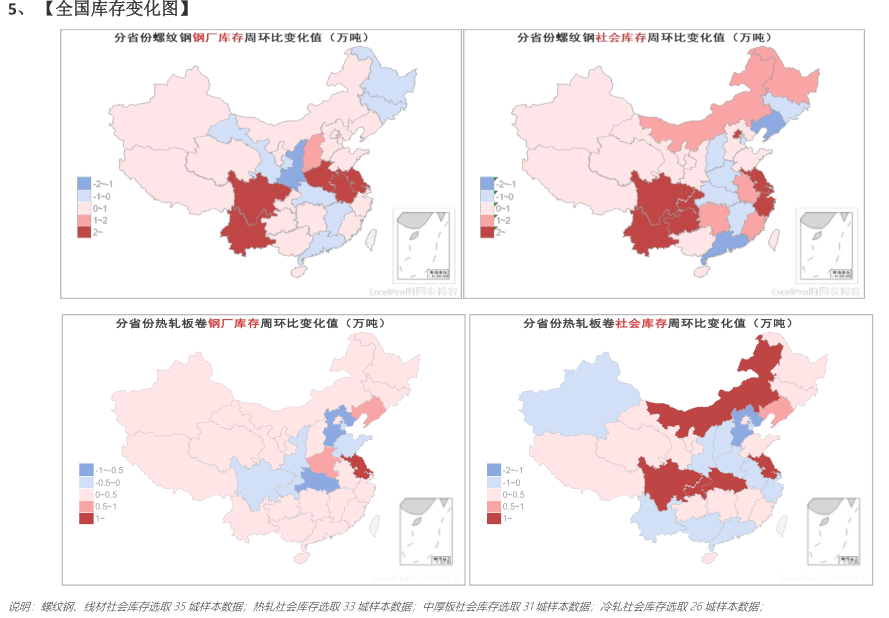

據(jù)Mysteel統(tǒng)計(jì),建材方面,本周鋼廠庫(kù)存持續(xù)增加,主要原因在于華東和南方持續(xù)降水,運(yùn)輸狀態(tài)較差,加之現(xiàn)價(jià)下跌,鋼廠銷售難度增加,尤其江蘇、云南、四川、河南等省表現(xiàn)較為突出。此外,螺紋鋼和線材周環(huán)比增加22.83萬噸和3.65萬噸。從環(huán)比數(shù)據(jù)來看,華東、南方和北方分別增加11.44萬噸、13.81萬噸和1.21萬噸。從同比數(shù)據(jù)來看,華東、南方和北方分別增加62.63萬噸、56.62萬噸、28萬噸。熱卷方面,本周庫(kù)存環(huán)比微增,分三大區(qū)來看,華東和北方周環(huán)比增庫(kù)1萬噸和0.76萬噸,南方周環(huán)比減少1萬噸;從省份角度來看,江蘇和遼寧為主要增庫(kù)省份,主要原因在于鋼廠銷售不佳,出庫(kù)節(jié)奏放緩。

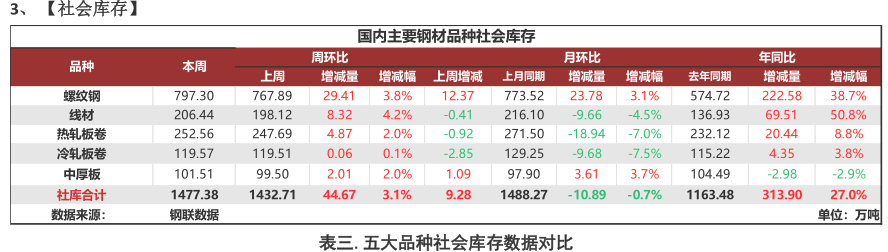

據(jù)Mysteel統(tǒng)計(jì),建材方面,以主要品種螺紋鋼為例,本周庫(kù)存去化表現(xiàn)不佳,華東、南方和北方分別環(huán)比增加11.08萬噸、12.84萬噸和5.5萬噸。從去年同期數(shù)據(jù)來看,華東、南方和北方分別高102.39萬噸、96.09萬噸和24.1萬噸。熱卷方面,華東和南方較上期相比分別增加1.1萬噸和3.79萬噸,北方周環(huán)比減少0.02萬噸。從去年同期數(shù)據(jù)來看,華東和南方分別高5.18萬噸和30.15萬噸,北方庫(kù)存同比低14.89萬噸。總體來看,華東和南方庫(kù)存壓力逐漸加大,北方表現(xiàn)持續(xù)良好。

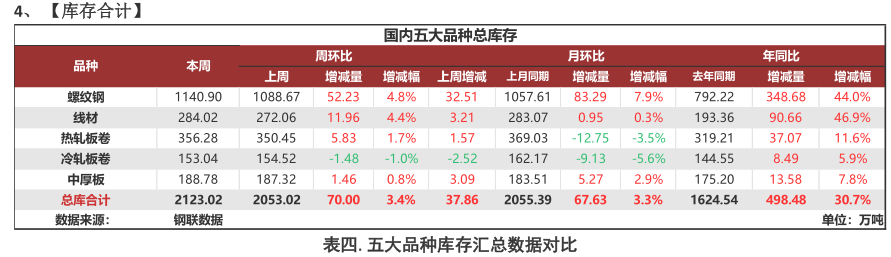

據(jù) Mysteel 統(tǒng)計(jì),本周五大品種庫(kù)存總量為 2123.02 萬噸,環(huán)比上周增加 70 萬噸,其中建材庫(kù)存增量 64.19萬噸,增幅為 4.72%;板材庫(kù)存增量 5.81 萬噸,增幅為 0.84%。上期庫(kù)存總量為 2053.02 萬噸,環(huán)比上周增加 37.86萬噸,其中建材庫(kù)存增量 35.72 萬噸,增幅為 2.7%;板材庫(kù)存增量 2.14 萬噸,增幅為 0.31%。

【綜合結(jié)論】

1、供應(yīng)方面,以主要品種螺紋鋼為例,本周螺紋鋼供應(yīng)環(huán)比基本持穩(wěn)。從生產(chǎn)工藝來看,長(zhǎng)流程累計(jì)增產(chǎn)0.76萬噸,短流程累計(jì)降產(chǎn)0.32萬噸;從區(qū)域來看,華東、華南和東北少量減產(chǎn);從省份角度來看,湖北、河北為主要增產(chǎn)省份,主要原因在于高爐恢復(fù)和軋機(jī)復(fù)產(chǎn)。福建、江蘇為主要減產(chǎn)省份,主要原因在于徐州產(chǎn)能合并與淘汰,以及利潤(rùn)虧損;從下周新增檢修和復(fù)產(chǎn)來看,江蘇、貴州、河北、廣東等省份因利潤(rùn)虧損、供應(yīng)壓力大、年中例檢等原因而有減產(chǎn)計(jì)劃,預(yù)計(jì)影響量在3-5萬噸左右。整體來看,目前鋼廠生產(chǎn)壓力因行業(yè)淡季而逐漸加大,部分企業(yè)陸續(xù)開始執(zhí)行停產(chǎn)臨檢計(jì)劃,預(yù)計(jì)下周螺紋鋼供應(yīng)會(huì)降至400萬噸以下,在395-400萬噸之間。

2、需求方面,本周五大品種消費(fèi)量周均有下降,螺紋鋼、線材、熱軋、冷軋和中厚板為348.52萬噸、150.5萬噸、322.23萬噸、79.49萬噸、135.29萬噸,周環(huán)比分別減少19.28萬噸、8.15萬噸、3.66萬噸、0.48萬噸和0.78萬噸。比2019年同期消費(fèi)數(shù)據(jù)相比,螺紋鋼、線材和熱軋同比分別減少22.96萬噸、12.16萬噸和5.22萬噸,冷軋和中厚板同比分別上升1.06萬噸和3.88萬噸3.98。整體來看,當(dāng)前供應(yīng)因政策調(diào)整和生產(chǎn)壓力預(yù)期逐漸有所減量,但短期內(nèi)鋼廠銷售情況和終端成交量不會(huì)有明顯改善,預(yù)計(jì)周消費(fèi)持續(xù)弱勢(shì)震蕩。

3、庫(kù)存方面,本周五大品種庫(kù)存2123.02萬噸,去年同期五大品種總庫(kù)存為1624.54萬噸,周環(huán)比增加70萬噸,增幅3.4%,年同比增加498.48萬噸,增幅30.7%。截至7月1日,全國(guó)237家流通商成交量總計(jì)196294噸,較上一交易日減少 12582 噸,降幅 6.0%,周環(huán)比降 4.5%。上月均值 243845 噸,上交易周均值 205443噸。整體來看,本周鋼廠出庫(kù)情況持續(xù)較弱,直供終端訂單銷售不佳,貿(mào)易商采購(gòu)情緒偏弱,加之區(qū)域降水持續(xù)偏多,車運(yùn)情況較差,基本面進(jìn)入備庫(kù)增庫(kù)階段,預(yù)計(jì)短期內(nèi)庫(kù)存增加趨勢(shì)不變。

{kind=link}