據(jù)中鋼協(xié)初步統(tǒng)計,2020年,重點統(tǒng)計鋼鐵企業(yè)銷售收入47033億元,同比增長10.86%;銷售成本42366億元,同比增長11.57%,成本增幅大于收入增幅0.71個百分點;利潤總額2074億元,同比增長6.59%。

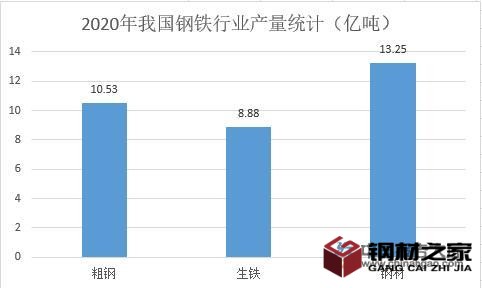

國家統(tǒng)計局數(shù)據(jù)顯示,2020年,我國粗鋼產(chǎn)量10.53億噸,同比增長5.2%;生鐵產(chǎn)量8.88億噸,同比增長4.3%;鋼材產(chǎn)量13.25億噸,同比增長7.7%。

在下游行業(yè)快速復蘇帶動下,鋼材消費也創(chuàng)出新高。“特別是二季度以后,隨著國家復工復產(chǎn)、穩(wěn)經(jīng)濟政策逐步發(fā)力,重大項目投資啟動,機械、汽車、家電等下游行業(yè)快速復蘇,與鋼鐵消費密切相關(guān)的經(jīng)濟指標持續(xù)好轉(zhuǎn),鋼材消費創(chuàng)出新高。”

據(jù)海關(guān)總署公布的數(shù)據(jù),2020年,全國累計出口鋼材5367萬噸,同比下降16.5%,出口均價847.2美元/噸,同比上升1.3%;累計進口鋼材2023萬噸,同比增長64.4%,進口均價831.6美元/噸,同比下降27.5%。

日前,中國鋼鐵工業(yè)協(xié)會副會長兼秘書長屈秀麗在會上表示,2020年全國鋼鐵企業(yè)效益持續(xù)恢復,實現(xiàn)利潤小幅增長。

屈秀麗說,目前全球疫情仍未得到根本控制,國際鋼材需求和生產(chǎn)恢復還面臨很多困難,在國內(nèi)鋼材市場需求保持增長的格局下,預計鋼鐵產(chǎn)品出口下降、進口增長的態(tài)勢仍將持續(xù)。

此外,后期鋼鐵行業(yè)減少資源能源消耗,低碳發(fā)展勢在必行。在2030年“碳達峰”和2060年“碳中和”的目標約束下,今年國家將強化降碳的剛性舉措,實施工業(yè)低碳行動和綠色制造工程,并制定鋼鐵、水泥等重點行業(yè)碳達峰行動方案和路線圖。

近期國內(nèi)鋼材市場持續(xù)調(diào)整,但價格水平仍處于相對高位,鋼廠陸續(xù)出臺冬儲政策,貿(mào)易商對于冬儲信心并不大,市場參與方最為關(guān)切的是春節(jié)過后鋼材價格能否再度上行。

今年我國經(jīng)濟將向常態(tài)化回歸,鋼材需求或總體穩(wěn)中有升。而海外由于疫情原因,經(jīng)濟恢復晚于國內(nèi),尤其美國仍在低位,1月份海外鋼材市場仍在上漲通道,今年推動全球鋼材需求擴張的邊際力量或更多來源于海外,邊際驅(qū)動海外強于國內(nèi)。

全球鋼鐵產(chǎn)能過剩普遍存在,疫情導致的產(chǎn)出缺口將逐步修復,供求終將達到平衡狀態(tài),而僅供需關(guān)系不足以解釋四季度鋼價、礦價的快速上漲,流動性可能成為影響鋼材價格走向的重要因素。

鋼材下游應用領域比較廣泛,包括地產(chǎn)、基建和眾多的制造業(yè)行業(yè),價格變化反映整體工業(yè)經(jīng)濟表現(xiàn)形勢,鋼價走勢與PPI同比走勢基本一致,PPI變動則與M1增速的走勢高度相關(guān)。

國內(nèi)PPI環(huán)比連續(xù)上升,同比降幅不斷收窄,轉(zhuǎn)正之后如果上行過高可能會在一定程度上對貨幣政策形成制約,需關(guān)注國內(nèi)及海外貨幣政策拐點。

{kind=link}