1. 國內不銹鋼供應分析:產能不斷擴大,未來供應壓力上升

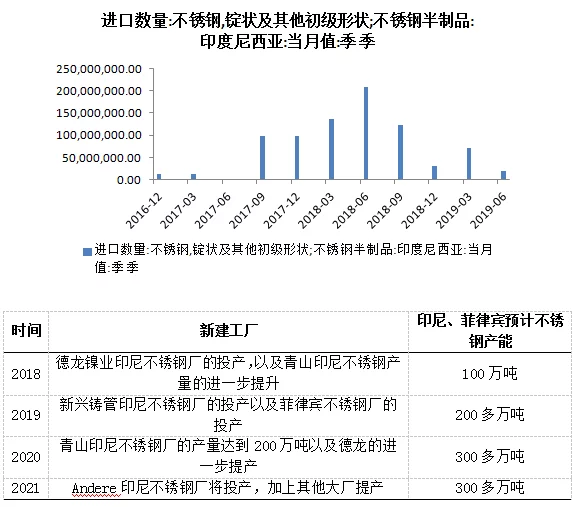

未來不銹鋼產能將逐漸過剩。由于印尼和菲律賓等國家鎳礦的趨緊,國內眾多不銹鋼紛紛在當地建設不銹鋼廠,由于印尼等國消化不銹鋼產品能力有限,這些不銹鋼產品大部分回流到國內。從2017年起進口的印尼初級不銹鋼出現大幅增長,隨著后期德龍、青山等國內不銹鋼企業在菲律賓、印尼的不銹鋼產能釋放,預計每年給國內增加100萬噸不銹鋼供給。截至2018年年底,印尼已建成不銹鋼粗鋼產能300萬噸,在建產能150萬噸,擬建產能150萬噸。隨著印尼金川、印尼振石東方、新興鑄管等鎳鐵生產企業產能投放,預計到2021年,印尼與菲律賓不銹鋼產能或將突破1000萬噸。不過目前印尼產能釋放增速放慢,短時間內回流至國內的不銹鋼對國內不銹鋼行業的沖擊較小。截至2021年,我國預計新增不銹鋼粗鋼產能996萬噸,增幅達26.8%。

2. 國內需求分析:下游應用廣泛,總體需求穩中有升

GDP 平穩增長帶動不銹鋼持續增量消費,近幾年我國不銹鋼日用品產 量保持較大規模,穩定抬升,有接近150萬噸的趨勢。白電市場已處于成熟階段。但消費者對白電用品的高端化、智能化、以及更新換代的需求將帶動白電行業需求的持續增長,并且智能化新品類的推出,或將成為行業的一大增長亮點。建筑業需求穩定,政策推行下提升不銹鋼需求,同時一帶一路八十多個國家用鋼需求增長趨勢日益強勁,我國不銹鋼出口會有更大空間和潛力。

3. 不銹鋼成本計算

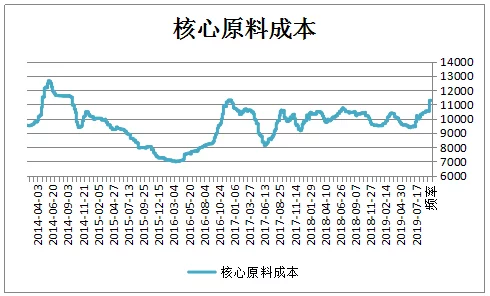

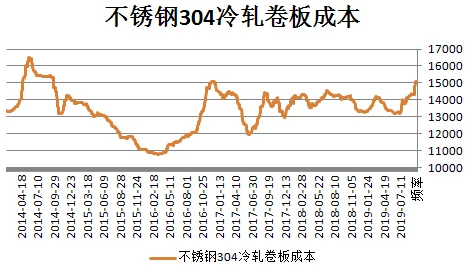

以寧波寶新304/2B冷軋不銹鋼卷板售價為例,可以看到,成本與售價總體呈相同趨勢,而這幾個月來有利潤收窄的趨勢,主要由于受前期鎳價上漲,鎳價從7月初10萬漲至現今13萬,漲幅為30%。而上游鋼廠漲幅僅為10%。我們認為,1. 鋼廠目前仍在消耗低價庫存,通常鋼廠與經銷商會備3個月庫存,時滯效應下,對于鋼廠來說目前仍以出售庫存為主,上漲暫無動力。2. 下游需求目前暫無起色,據近日市場調研了解,在鎳價大幅拉漲,上游鋼廠小幅漲價的情況下,中間加工廠甚至不漲反跌,而即使降價出售,新增訂單量仍不及預期。因此,鋼廠、加工廠的利潤正不斷被擠壓,反向傳導至原料端,恐價格上漲是不可持續的。3. 若后期鎳價維持13萬附近震蕩,鋼廠低價庫存消耗完畢后,鋼廠報價或有10%-15%漲幅,屆時中間加工廠將被迫接受新的價格,后期隨著下游用戶的價格接受能力變強,最終市場將對產品定價建立新的體系。

一、國內不銹鋼供應分析:產能不斷擴大,未來供應壓力上升

1.1 我國不銹鋼粗鋼產量占全球一半以上

2018年,全球不銹鋼粗鋼產量為5073萬噸,中國不銹鋼粗鋼產量為2671萬噸,占世界比重52.7%左右。其中,2018年中國的300系不銹鋼產量為1282.07 萬噸,占48.01%,300系不銹鋼是綜合性能最好,使用范圍最廣的一類。

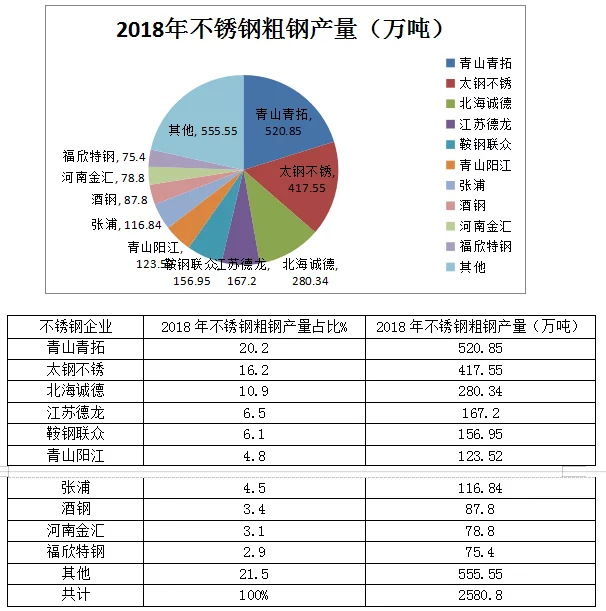

1.2 我國不銹鋼行業集中度較高

2017 年我國不銹鋼粗鋼行業 CR10 產量為1923.33萬噸,占全國不銹鋼粗鋼產量 77.88%。2018我國不銹鋼粗鋼行業CR10產量為2025.25萬噸,占全國不銹鋼粗鋼產量78.47%。

1.3 海外不銹鋼與國內不銹鋼產能擴張,加劇國內供應壓力

未來不銹鋼產能將逐漸過剩。由于印尼和菲律賓等國家鎳礦的趨緊,國內眾多不銹鋼紛紛在當地建設不銹鋼廠,由于印尼等國消化不銹鋼產品能力有限,這些不銹鋼產品大部分回流到國內。從2017年起進口的印尼初級不銹鋼出現大幅增長,隨著后期德龍、青山等國內不銹鋼企業在菲律賓、印尼的不銹鋼產能釋放,預計每年給國內增加100萬噸不銹鋼供給。截至2018年年底,印尼已建成不銹鋼粗鋼產能300萬噸,在建產能150萬噸,擬建產能150萬噸。隨著印尼金川、印尼振石東方、新興鑄管等鎳鐵生產企業產能投放,預計到2021年,印尼與菲律賓不銹鋼產能或將突破1000萬噸。不過目前印尼產能釋放增速放慢,短時間內回流至國內的不銹鋼對國內不銹鋼行業的沖擊較小。

截至2021年,我國預計新增不銹鋼粗鋼產能996萬噸,增幅達26.8%。在環保與去產能政策趨嚴下,產能置換產能置換將成為不銹鋼新增產能主要途徑。以寶武集團為例,它將通過淘汰C3000 COREX爐一座 (煉鐵150萬噸),150噸轉爐一座(煉鋼66萬噸),100噸電爐兩座 (煉鋼150萬噸),2200m³高爐一座 (煉鐵64萬噸)和90噸轉爐兩座 (煉鋼107萬噸),從而達到內部置換323萬噸煉鋼產能目的,進而完成寶鋼德盛2025年左右建成年產約500-600萬噸精品不銹鋼綠色產業基地的規劃。

二、國內需求分析:下游應用廣泛,總體需求穩中有升

2.1 GDP 平穩增長帶動不銹鋼持續增量消費

近年我國經濟增速放緩,我國2019年第二季度GDP增速為6.2%,為完成2020年全面建設小康社會的目標,2018-2020年GDP年均增長需達6.3% 來實現GDP較2010年翻一番的規劃。

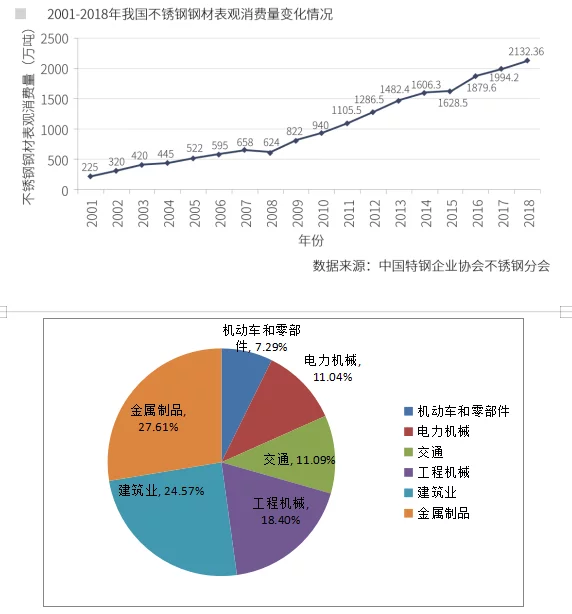

我國不銹鋼表觀消費量自2001年起持續高速增長,但近年來增速放緩;2018年,我國不銹鋼粗鋼表觀消費量創歷史最高水平2132.36萬噸,增速為6.9%。按下游行業分,金屬制品占27.61%,建筑業占24.57%,交通占11.09%,工程機械占18.40%,電力機械占11.04%,機動車和零部件占7.29%。

數據來源:中國產業信息網

2.2 不銹鋼日用品需求保持較大的規模,白電消費升級有望帶動消費增長

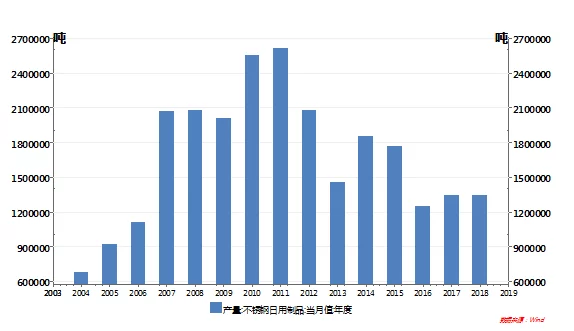

2004-2011年我國不銹鋼日用品產量爆發式增長,2011年產量超過260萬噸,2016年起供給側改革使得國內許多無證鋼廠和僵尸鋼廠被迫停產退出市場,同時環保的不斷加強使得環保措施不到位和因環保增加成本失去競爭優勢的鋼廠也逐步停產退出市場,不銹鋼日用品產量相對處于低位,為120萬噸。近幾年我國不銹鋼日用品產量保持較大規模,穩定抬升,有接近150萬噸的趨勢。

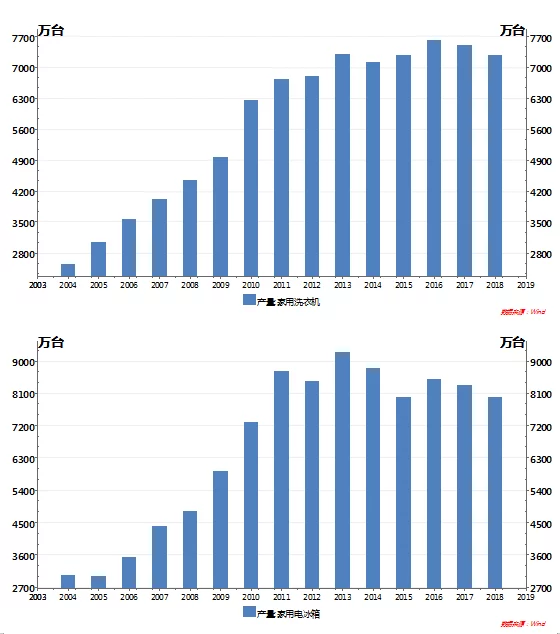

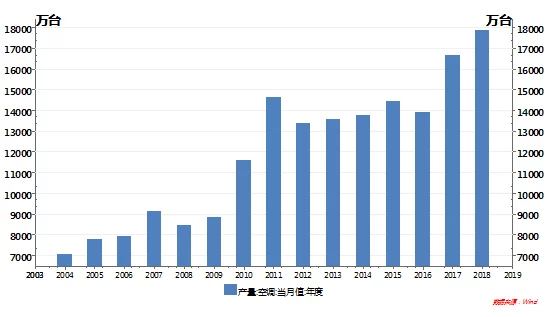

不銹鋼白電領域用途種類產品主要有洗衣機、電冰箱、空調等。在白電領域中,不銹鋼卷板用量大的是自動洗衣機內筒、熱水器內膽、微波爐內外殼體、冰箱內襯。目前家電業所用不銹鋼原料主要是 430、304 等常用不銹鋼。2003-2018年,我國家用洗衣機產量整體處于上升趨勢,2016年產量為7600萬臺,為近年最高點。我國家用電冰箱產量處于高位維穩態勢,2013-2018年產量均高于7000萬臺。我國空調產量增速強勁,2018年產量為17000多萬臺,同比上年增加7.36%。

整體而言,白電市場已處于成熟階段。但消費者對白電用品的高端化、智能化、以及更新換代的需求將帶動白電行業需求的持續增長,并且智能化新品類的推出,或將成為行業的一大增長亮點。

2.3 建筑業需求穩定,政策推行下提升不銹鋼需求

建筑裝飾用不銹鋼主要有,不銹鋼薄板,不銹鋼管材,不銹鋼角材與槽材,與彩色不銹鋼板。

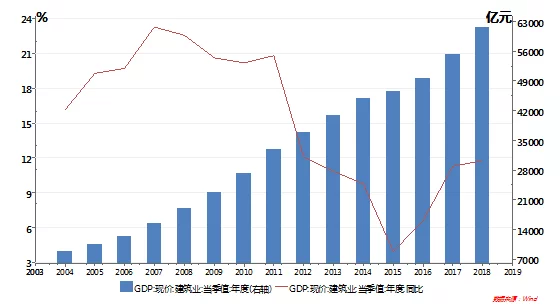

2004年以來GDP現價建筑業產值持續增長,但經過2003-2011年連續9年高速增長后,增速開始下降,2015年增速僅為3.89%。但2015-2018年GDP現價建筑業產值增速有所回升,分別完成產值46000億元、49000億元、55000億元和61000億元,增速分別達3.89%,6.60%,11.29%,11.74%。同時,隨著建筑標準的不斷提升,我國不銹鋼需求將迎來顯著增長。2019 年 3 月,住房和城鄉建設部和國家市場監督管理總局聯合發布國家標準《綠色建筑評價標準》,要求室內給水系統采用銅管或不銹鋼管,該標準已于 2019年 8月 1日起實施。相比于銅管,不銹鋼的性價比非常高,主要發達國家也都首選不銹鋼作為供水管。目前我國城市供水管網大多處于壽命臨界點,以上海為例,中心城區管網中 50 年以上的管道達 132km。未來一段時間國內或迎來用水管網更換的高峰,而不銹鋼水管具有通水性好、保溫性強、漏水少和抗腐蝕的特點,將有望逐漸替代原始的銅水管作為城市供水管道,這將極大推動不銹鋼管消費。

2.4 一帶一路建設帶來用鋼飛速增長

一帶一路八十多個國家用鋼需求增長趨勢日益強勁。當前一帶一路國家經濟已經顯示4.6%的較快增長趨勢。2017年,一帶一路的國家基本建設在建投資已經接近6000億美元。而且每年以超過1000億美元的速度增長。成為全球經濟最具有投資活力的地區。這些地區和國家的國際用鋼已經顯示了4%的快速增長勢頭。據統計,“一帶一路”沿線65個國家2015年的鋼鐵消費量3.4億噸,而產量為2.8億噸。2017年的鋼鐵消費量已經突破3.7億噸,粗略估計這將是萬億級的市場。印度,東南亞一些國家甚至出現了接近10%的用鋼增長,南美地區2017年也首次出現了用鋼增加。2017年,泰國凈進口鋼材1260萬噸,成為僅次于美國的全球第二大鋼材凈進口國;越南凈進口鋼材1230萬噸,印度尼西亞凈進口鋼材870萬噸,菲律賓凈進口鋼材730萬噸,馬來西亞凈進口鋼材600萬噸。以上東南亞5國2017年鋼材凈進口量達到4690萬噸。未來隨著“一帶一路”建設的深入發展,我國不銹鋼出口會有更大空間和潛力。

三、影響不銹鋼價格變化的主要因素

3.1以 304 不銹鋼為例的的生產模式成分配比對比

原材料端,鎳鐵近年來大量參與到不銹鋼原料供應中,絕大部分以鎳鐵作為鎳的原料,而鎳板的作用主要是用于配平比例。300系不銹鋼三個主要元素為:鎳、鉻、鐵。其中鐵約占70%,鉻占比18%,鎳占比8%,其他元素占比4%。鉻來源于含鉻量50%的高碳鉻鐵,鎳來源于含鎳量8%-12%的高鎳鐵。因此,為了使鉻占300系不銹鋼的18%,假設鉻在不銹鋼中含量占比X噸,則鎳在不銹鋼含量中占比(1-X)噸,其他元素忽略不計,那么根據公式:(50%*X)/(1-X)*10%=2/1, 可得X=1/3。即,需要在不銹鋼里配1/3噸高碳鉻鐵,剩下2/3由高鎳鐵補充。如果高鎳鐵中含11%鎳,那么一噸不銹鋼中含有11%*2/3=7.3%,約7%鎳元素,由于300系最低鎳含量為8% ,那么剩下的1% 用鎳板來提升。這是不銹鋼的基本配料過程。

另一種模式為低鎳鐵+鎳板,使用60%的1.6%含量鎳鐵,6%-7%鎳板,廢不銹鋼,和其他合金配比得到不銹鋼,不過該模式下生產的雜質較多且不易控制,相對生產成本較高,一般較少用于 304 不銹鋼的生產,多用于200系不銹鋼。

3.2 原材料成本計算

冶煉304不銹鋼核心原料是鎳鐵、廢不銹鋼、鎳板、高碳鉻鐵等。由于每家鋼廠設備和工藝有一定差異,獲取原料的渠道和價格也差異較大,使得每家鋼廠原料配比情況各不相同。以“高鎳鐵+鎳板”冶煉方式為例,其中高鎳鐵在鎳原料配比率大約為70%,廢不銹鋼在鎳原料配比率大約為22%,鎳板在鎳原料配比率大約為1%。

每1%的鎳的成本=(高鎳鐵價格*70+廢不銹鋼價格*22+鎳板價格*1)/100

核心原料成本=(高鎳鐵價格*70+廢不銹鋼價格*22+鎳板價格*1)/100*8+ 高碳鉻鐵價格*0.36

冶煉304不銹鋼配套原料是鐵礦石、焦炭、熔劑等,輔助材料是石灰石、白云石、耐火材料、電極等。這兩塊成本大約為450元/噸。

原材料成本=(鎳鐵價格*70+廢不銹鋼價格*22+鎳板價格*1)/100*8+鉻鐵價格*0.36+450

3.3 304不銹鋼冷軋卷板成本計算

當前國內主流不銹鋼廠冶煉工序成本約為1000元/噸,熱軋、熱酸成本約為 850元/噸,冷軋、冷酸成本差異較大,均值約為850元/噸。當前國內主流不銹鋼廠設備折舊成本約為400元/噸,財務成本約為250元/噸。因此,不銹鋼原料進入冶煉工藝后,成本為1000+850+850+ 400+250=3350元。

以2019年9月下旬鎳鐵、廢不銹鋼、鎳板和鉻鐵價格為例,鎳鐵價格為1200元/鎳, 廢不銹鋼價格為1150元/鎳,鎳板價格為1372元/鎳,鉻鐵價格為6400元/噸,則 304不銹鋼冷軋卷板成本大致為:(1150*70+1150*22+1372*1)/100*8+6400*0.36+450+3350=14957(元/噸)。

以寧波寶新304/2B冷軋不銹鋼卷板售價為例,可以看到,成本與售價總體呈相同趨勢,而這幾個月來有利潤收窄的趨勢,主要由于受前期鎳價上漲,鎳價從7月初10萬漲至現今13萬,漲幅為30%。而上游鋼廠漲幅僅為10%。我們認為,1. 鋼廠目前仍在消耗低價庫存,通常鋼廠與經銷商會備3個月庫存,時滯效應下,對于鋼廠來說目前仍以出售庫存為主,上漲暫無動力。2. 下游需求目前暫無起色,據近日市場調研了解,在鎳價大幅拉漲,上游鋼廠小幅漲價的情況下,中間加工廠甚至不漲反跌,而即使降價出售,新增訂單量仍不及預期。因此,鋼廠、加工廠的利潤正不斷被擠壓,反向傳導至原料端,恐價格上漲是不可持續的。3. 若后期鎳價維持13萬附近震蕩,鋼廠低價庫存消耗完畢后,鋼廠報價或有10%-15%漲幅,屆時中間加工廠將被迫接受新的價格,后期隨著下游用戶的價格接受能力變強,最終市場將對產品定價建立新的體系。

{kind=link}